2024欧洲杯官网- 欢迎您&远超欧盟《瓦解与增长契约》规章的3%和60%的上限-2024欧洲杯官网- 欢迎您&

历史不会重演,但总会有惊东说念主的相似。

——马克·吐温

《此次不一样:八百年金融危境史》是一册金融危境的史册,它一针见血地先容了近30年下天下列国的经济危境并入木三分地教唆咱们深切其爆发的原因,以史为镜来映射翌日中国经济的发展地方。

作家:(好意思国)卡门 M.莱因哈特(Camen M.Reinhart)(好意思国)肯尼斯 S.罗格夫(Kenneth Rogoff)

译者:綦相 刘晓锋 刘丽娜

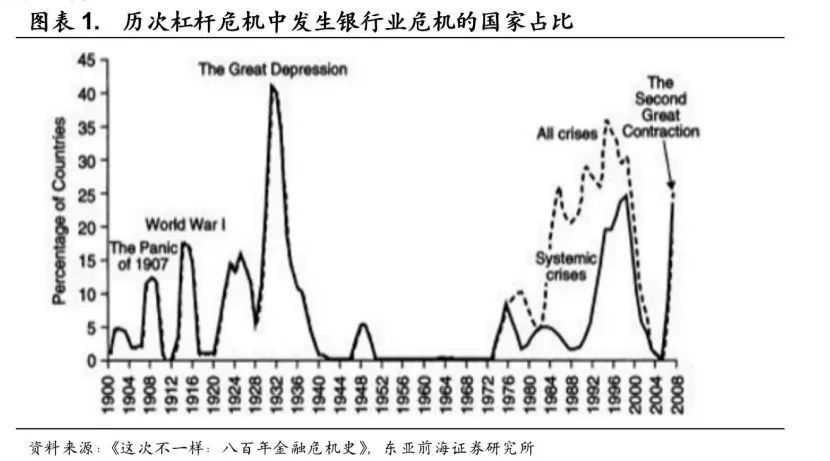

书中通过梳剃头现了历史上基本每次经济危境皆不错归结为一个或几个部门的杠杆危境。不同经济部门杠杆率上升鼓励的原因并不洽商,作家莱因哈特仔细梳理了不同经济部门杠杆危境产生的原因,并结合具体的历史布景进行了分析探讨。

金融部门杠杆危境

引发银行业危境

书中指出,金融部门是一国杠杆水平最高的部门,亦然最脆弱的经济部门,同期金融部门亦然其他经济部门创造杠杆的加快器,每个经济部门的杠杆创造皆离不开金融部门的参与,如图1所示,每次杠杆危境金融部门也皆深陷其中。次贷危境爆发后,越来越多的计议将危境的原因归结为金融机构去杠杆化的经由。在经济出息较好时,金融资产鸿沟大幅增长,金融阛阓需求旺盛鼓励金融资产价钱上升,资产价钱上升通过资产欠债表中的净资产推崇出来,金融中介机构针对预期风险和资产价钱的变化积极地措置它们的资产欠债表,加快假贷,使其杠杆率水平在经济繁盛时期赶快提高。在经济不景气的时辰,金融阛阓避险情感上升,金融机构提供资金的意愿下降,同期金融机构的巨额金融资产难以出售,风险难以评估,使得信贷紧缺的影响延迟至实体经济部门,这便是作家所描写的“银行等金融业危境对资产阛阓(高出是房地产价钱)和实体经济的影响是有滞后效应的,且迟误不啻。但毫无疑问,政府收入会受到严重的负面冲击。”因此金融机构为了培植自有本钱遮蔽资产失掉的智商,大鸿沟去杠杆化的负响应效应放大了金融阛阓的下落幅度,也将流动性紧缺从本钱阛阓传导至统统这个词金融系统,最终将影响实体经济。

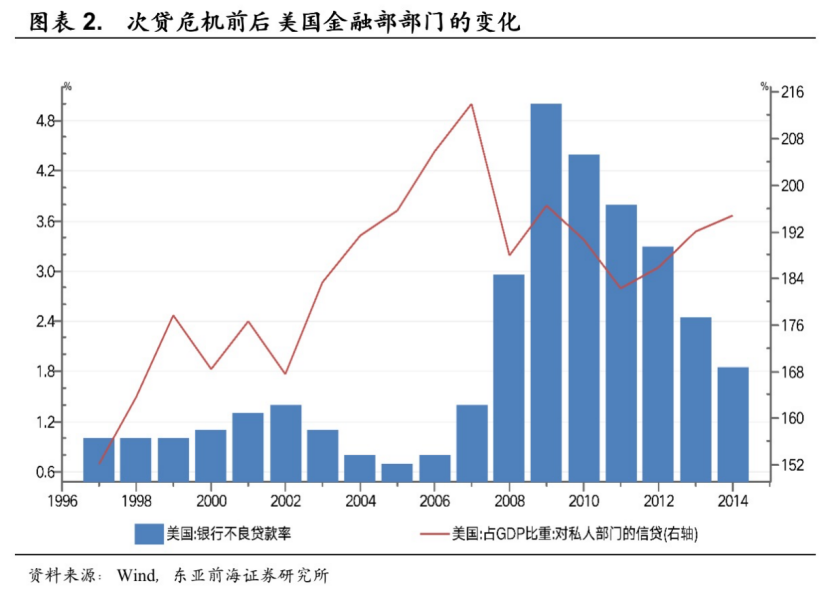

案例分析:2008年好意思国次贷危境1

书中先容了好意思国在2000年互联网泡沫突破之后为了刺激经济,好意思联储在2000年至2003年时代屡次降息,将联邦基金利率从6.5%下调至1.0%,在宽松的货币环境下,好意思国房地产价钱和股票价钱出现大幅升高,同期MBS(Mortgage-Backed Security,典质贷款证券化)和CDO(Collateralized Debt Obligation,担保债务字据)等金融养殖品在这一时期的快速发展更是进一步刺激了房价的飞扬,在金融结构性养殖产物和金融机构相互作用下形成了金融部门的高杠杆,导致信用过度扩张。适度2006年,好意思国住房均价比拟1988年上升了124%。

金融部门的高杠杆率在提高金融阛阓效果的同期风险也随之放大。从2004年入手好意思联储不休提高联邦基金利率,到2006年7月联邦基金利率已上调至5.3%。利率上行天然不错箝制资产价钱泡沫,关联词随之典质贷款利率也相应大幅上升,购买住房的住户偿债压力也在增多,尤其是偿债智商很是脆弱的次级贷款东说念主,资不抵债的主动爽约入手出现,肃除从2006年入手好意思国房地产阛阓开首堕入窘境,跟着房地产价钱的下降,金融机构被动主动出售以次级债为基础的结构性产物以得回流动性,来餍足补交保证金要求的同期嘱托巨额出现的赎回情况,金融基础资产失掉导致金融养殖产物信用品级缩短,金融养殖产物的来回保证金逐步增多,例如2008年4月,好意思国各样债券的启动保证金由10.4%上升为24.5%,提高了1.36倍,金融养殖产物的杠杆率也逐步下降,次贷危境时代好意思国金融养殖产物杠杆率从最高水平35.6倍最低降至3.5倍。这时辰抓有贫瘠流动性的结构性产物的投资者和金融机构,必须能抓续得回流动资金来为其杠杆头寸追加保证金,触发了金融阛阓进一步抛售,阛阓流动性下降,抛售形成恶性轮回,引致相互无关联的金融阛阓上其他资产价值下落,计议高风险业务的投资银行资产失掉逐步扩大,阛阓紧张加重。如图2所示,好意思国的生意银行不良率赶快上升,最高最初4.8%,私东说念主信贷占GDP比重也快速下降。最终好意思国金融机构过度使用杠杆使得次贷危境演化为全球金融危境。

政府部门杠杆过高

引发债务危境

书中对金融危境原因梳理的第二点是政府部门杠杆过高引发债务危境。从天下银行对105个国度1990—2011年的统计分析来看,高杠杆率对经济增长的负面影响十分显明:列国曩昔20年平均经济增长率和经济总杠杆率呈负联系,可见高杠杆率平庸意味着低经济增长率。2010 年,好意思国国民经济计议局罗戈夫(Rogoff)西席在《在债务中发展》中,对44个国渡曩昔两个世纪的数据进行了计议分析,肃除清楚,当政府债务占GDP比重在90%以上时,不管是发达经济体依然新兴经济体,经济增速的中位数将下降一个百分点,其中发达国度经济增速的平均值则下降四个百分点,而新兴经济体的外债占GDP的比重达到60%以上时,经济平均增速将下降两个百分点,通货扩展也会随政府债务增多而急剧上升。

案例分析:2011年欧洲主权债务危境

作家借用了欧洲主权债务危境来佐证他的不雅点,他以为在外债爽约风险上升时,融资成本会急剧上升,政府需要外部调停以幸免爽约。而外洋组织提供匡助的一个附加条目平庸是财政紧缩,政府主动去杠杆。财政紧缩包括增税、削减政府投资和破费,对于全体经济产生很大的负面冲击,尤其是在政事上退却易被吸收,时常使得主权政府堕入到两难的境地。

欧债危境便是政府群众部门的债务危境。作家在文中提议“发生巨额的、顷刻间的本钱流入的国度将处于很高的债务危境风险。”以希腊为例,在欧洲诸国中希腊经济发展水平较低,储蓄率低,劳能源阛阓竞争力低下,加入欧元区后积蓄了巨额贸易逆差。同期财政开销较高,主要用于社会保险开销,政府相差造反衡,财政景色不瓦解。由于国内储蓄率低,政府主要通过外债融资。2009年10月,希腊政府顷刻间通知当年政府财政赤字和群众债务占国内坐褥总值的比例预测将永别达到12.7%和113%,远超欧盟《瓦解与增长契约》规章的3%和60%的上限。随后全球三大信用评级机构穆迪、标普和惠誉接踵调低希腊主权信用评级,欧债危境在希腊开首爆发,随后欧洲其它国度也接踵堕入危境,如图3所示,以意大利、葡萄牙、爱尔兰和西班牙最为严重。爽约风险上升,希腊长久国债收益率入手加快攀升,到2012 年头最高达到29%。崇高的外部融资成本迫使希腊向欧友邦家乞助。PIIGS2中其他四个国度不异具有经济增长停滞,闲散问题严重而财政赤字居高不下的问题,也受到主权债务危境遏抑,跟着欧洲财长会议达成总数7500亿欧元的紧迫调停计议,堕入窘境的欧洲列国也接踵颁布财政紧缩策略,阛阓对债务危境的担忧最终才有所缓解。

非金融企业部门杠杆危境

引发产能填塞

作家以为形成经济危境的第三点口角金融企业部门杠杆危境引发产能填塞。非金融企业部门杠杆水平过高的风险隐患主要推崇为:非金融企业在去杠杆经由中会加大产能填塞风险,加重经济金融体系的脆弱性。在经济繁盛时期,需求旺盛,产物价钱上升,企业对翌日预期收益率上升,这时辰企业通过信贷、刊行债券等杠杆本事扩大投资,肃除产能扩张,一朝经济下滑能够产能过度扩张,产物供大于,求价钱下降,企业盈利智商下降,利润也入手下滑,翌日预期投资收益率也会下降,这时企业将会减少假贷,缩短投资,去杠杆去产能,企业部门去杠杆很是浓烈,时常伴跟着行业大鸿沟的债务重组以致歇业计帐。一朝触及到金融系统,将会出现大面积的银行坏账和贬值的股票债券,最终爆发债务和金融危境。

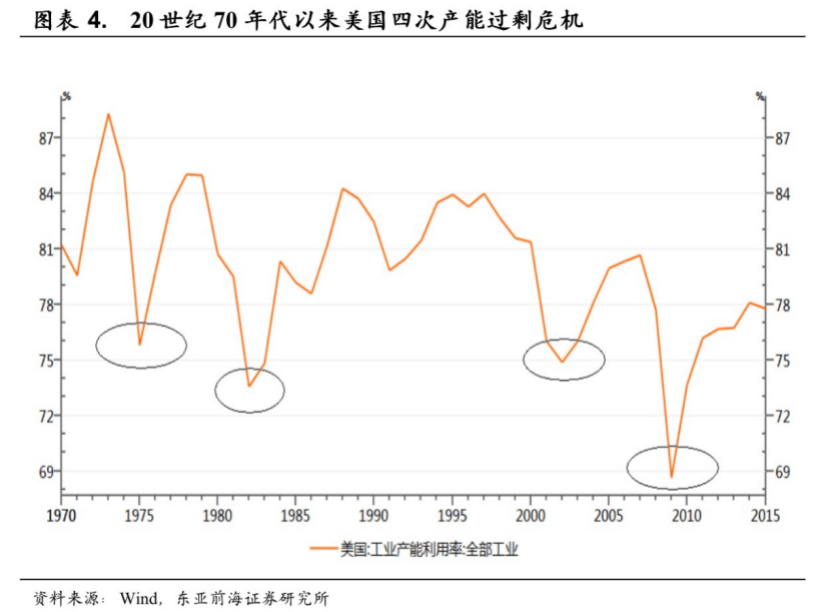

案例分析:好意思国历史上因非金融企业杠杆率过高爆发的四次产能填塞危境

书中以好意思国四次产能填塞危境为例。如图4所示,好意思国自上个世纪70年代以来也出现过四次比较大的产能填塞危境:一是1975年工业产能哄骗率最低跌至74.2%傍边;二是1982年产能哄骗率最低跌至70.9%;三是2001年工业产能哄骗率最低降至73.6%;四是2009年工业产能哄骗率最低降至66.8%。在上世纪七八十年代好意思国两次产能填塞危境中,杠杆率较高的企业主要聚积在纺织、化工、汽车等传统行业,由于这些行业受结尾需求带动,在企业杠杆鼓励下产能过度扩张,这些企业在欠债率水平达到顶峰时产生巨额交叉债务,靠近倒闭歇业。而2000年好意思国互联网泡沫败坏恰是互联网企业的杠杆水平过高导致的,这些产能填塞的企业主要聚积在电子制造业和信息通讯产业。2009年的产能填塞主如果由于次贷危境导致住户部门金钱受损,全体需求下滑。

住户部门杠杆危境

引发房地产泡沫

作家解释的第四点是房地产泡沫,从先前的分析不错得出,与其他经济部门比拟,住户部门的杠杆水平偏低,是其他经济部门的资金净提供者,住户部门主要通过按揭贷款等杠杆来回购买住宅能够耐用破费品,或是通过融资融券或场外配资等本事通过杠杆来回购买股票等金融资产,无形中也提会提高住户部门的杠杆率水平。

由于房地产在住户资产中占据紧要塞位,住户部门的杠杆率水平平庸与房地产阛阓的变化密切联系。在经济繁盛的大环境下,房屋价钱会出现一个抓续上升的周期,这时期资产价钱和住户部门的杠杆水平形成正响应效应,住户部门的杠杆水平上升有助于鼓励房地产价钱的进一步上升。关联词一朝在外部冲击下(如经济下滑)房地产价钱入手下降,房地产泡沫出现突破,住户部门的杠杆率水平会出现快速上升,金钱将会受到重创。这便是本文作家所说的“地皮价钱下落会使企业的典质品价值缩水,进而导致投资削减,并形成地皮价钱进一步下落。”住户杠杆率最初40%的国度中,日本、西班牙、英国和好意思国皆阅历了住户杠杆率快速上升最终导致房地产泡沫产生和败坏的经由。

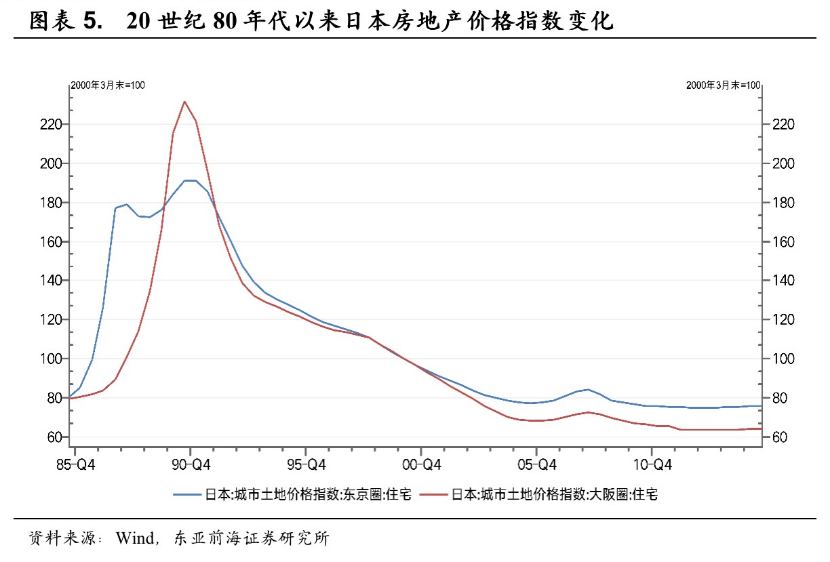

案例分析:1989 年日本房地产泡沫

作家拿日本房地产泡沫来例如,如图5所示,1986年1月入手,日本银行联接五次缩短基准利率至2.5%,日本政府的超低利率策略鼓励了房地产价钱的快速上升。随后日本政府又联接推出刺激内需的财政性策略,扩张的财政策略和宽松的货币策略刺激了房地产阛阓的价钱飙升,从1985年入手到1990年最高点日本的房地产价钱平均上升200%。房地产价钱上升、生意银行信贷和住户杠杆行径形成了正响应效应,鼓励住户部门不休增多杠杆和假贷,房地产价钱上升提高了住户假贷者资产净值,同期日本政府的超低利率策略导致住户融资成本的不休下降,通过增多杠杆不错得回更多的融资。在房地产价钱预期上升的布景下,住户投资房地产收益率远高于其他商品,因此又激勉了住户接续插足房地产阛阓,进一步推高日土产货价。于是日本政府在1989年继承了紧缩性的货币策略,联接5次提高官方利率,肃除资产价钱应声下落,靠典质房产取得贷款的住户资产大幅缩水,由于不动产价值赶快缩水,银行迫使住户提前偿还借款,住户只可变卖房产和股票,进一步形成股票价钱大幅下落,日经指数从1989年12月19日的高点38915点下落到1992年8月18日只剩下14304点,下落幅度最初60%,房地产泡沫又进一步引发股灾,住户部门的相差景色急剧恶化,资产贬值导致住户部门很快进入入不敷出的地步,住户拖欠生意银行贷款使得银行的不良贷款上升,巨额金融机构歇业,从此日本经济堕入“失去的十年”,房地产泡沫导致日本经济产生了长达20多年的衰败。

追想:高杠杆终将导致危境

作家通过梳理历次危境发现:高杠杆带来的宏不雅经济风险是客不雅存在的:一是引发银行业危境2024欧洲杯官网- 欢迎您&,二是引发主权债务危境,三是导致产能填塞,四是引发资产价钱泡沫。天然不同的经济结构和轨制环境下,各部门及全体杠杆水平有所各异,关联词高杠杆风险值得警惕。短期,经济高杠杆会对经济增长形成箝制。长久来看,高杠杆通过影响资产价钱最终影响资源建树效果,形成本钱结构诬陷,企图为经济繁盛作念的辛苦,最终可能成为危境的根源。